ÚvodFinanceKam investovat – jak dosáhnout optimálního zhodnocení peněz?

Kam investovat – jak dosáhnout optimálního zhodnocení peněz?

8 minut čtení

Možností, do čeho investovat peníze, je v současné době nespočet. Jednotlivé typy investování se liší mírou rizika a s tím spojenou výší výnosu, avšak i časovou náročností a nutností znát jednotlivé trhy. Kde investovat? A kam investovat milion?

Shrnutí článku

Pro maximální ziskový potenciál s minimálním rizikem špatného výběru jsou ideální volbou, kam investovat peníze, ETF. Ty pasivně kopírují široké tržní indexy (např. MSCI World) s velmi nízkými poplatky a vysokou likviditou.

Hlavní část portfolia (60-90 % dle rizika) by měly tvořit akcie/akciové ETF (pro růst). Zbylá část slouží ke stabilizaci a ochraně proti inflaci, kde se hodí dluhopisy a nemovitostní fondy (REITs) nebo zlato.

Pro investory platí, že čím dříve začnou a čím déle investují (ideálně 10+ let), tím vyššího zisku dosáhnou díky složenému úročení.

Do čeho se vyplatí investovat

Existuje mnoho způsobů, kam investovat peníze. O žádném z nich nelze říct, že je tím nejlepším, protože se od sebe liší jak mírou výnosu a rizikovostí, tak například i časovou náročností. Každý se musí sám rozhodnout, jak velké riziko ztráty snese a jakou výši zhodnocení peněz si představuje. Níže jsou uvedeny a popsány nejběžnější způsoby investování, pomocí kterých je možné stát se rentiérem.

Než člověk začne hledat, do čeho se vyplatí investovat, měl by myslet na 3 klíčové kroky.

1. Ujasnit si cíle a horizont

Dlouhodobé (10+ let): Ideální pro budování bohatství a zajištění na stáří (důchod). Zde se hodí akcie a akciové fondy, kde je vyšší potenciál zhodnocení, avšak i vyšší kolísavost.

Krátkodobé (do 3 let): Peníze, které budou brzy potřeba (např. na novou pračku, dovolenou), by měly být v konzervativních a likvidních produktech (spořicí účty, termínované vklady).

Střednědobé (3–10 let): Vhodné pro větší nákupy (auto, část hypotéky). Zde lze podstoupit mírné riziko (smíšené fondy, dluhopisy).

2. Vytvořit si rezervu

Než začne člověk investovat, měl by mít na spořicím účtu či termínovaném vkladu tzv. železnou rezervu ve výši 3–6 měsíčních výdajů. Tyto peníze slouží pro nečekané události a chrání před nutností prodat investice v nevhodnou dobu (např. při propadu trhu).

3. Diverzifikovat

Nikdy nesázet vše na jednu kartu. Rozložení investic mezi různé třídy aktiv (akcie, dluhopisy, nemovitosti, komodity) a regiony snižuje celkové riziko portfolia. Pokud jeden sektor klesá, jiný může růst.

Teď už je čas se podívat na to, do čeho se vyplatí investovat.

ETF

ETF, neboli burzovně obchodovaný fond, je speciální typ investičního fondu, který v sobě kombinuje výhody klasických podílových fondů a akcií. Stejně jako podílový fond drží ETF portfolio desítek, stovek, nebo dokonce tisíců různých cenných papírů (akcie, dluhopisy, komodity), přičemž komoditní ETF umožňují investorům podílet se na vývoji cen surovin, jako je zlato, stříbro nebo ropa, bez nutnosti jejich fyzického nákupu.

Na rozdíl od klasického podílového fondu se podíly ETF nakupují a prodávají na burze v reálném čase (jako akcie), ne jen jednou denně za stanovenou cenu. Většina ETF jsou tzv. indexové fondy (trackery), které pasivně sledují a kopírují výkonnost určitého tržního indexu (např. S&P 500, MSCI World, technologický index NASDAQ 100).

Koupí-li např. investor jedno ETF sledující index S&P 500, automaticky se stává investorem do 500 největších amerických společností (Apple, Microsoft, Amazon atd.) v poměru, jaký mají v daném indexu. To je obrovská a okamžitá diverzifikace.

Pro dlouhodobé a pasivní investory se často doporučují globálně diverzifikované indexy:

MSCI World

MSCI ACWI

S&P 500

Vanguard LifeStrategy

Většina českých investorů volí ETF denominované v EUR a obchodované na evropských burzách, aby se vyhnuli vysokým transakčním poplatkům a komplikacím s měnovými konverzemi.

Podílové fondy

Podílové fondy již představují poněkud rizikovější způsob toho, kam investovat peníze. Stále se však jedná o pasivní investování, kterénevyžaduje příliš znalostí, a jsou tedy vhodným způsobem i pro začínající investory.

Zatímco ETF jsou pasivně spravované fondy obchodované na burze, klasické podílové fondy jsou většinou aktivně spravované investiční nástroje. Manažer fondu se aktivně snaží překonat (porazit) trh nebo daný index (tzv. benchmark) tím, že na základě vlastního výzkumu, analýz a předpovědí trhu vybírá, kdy a jaké konkrétní cenné papíry nakoupí a prodá.

Podílové fondy lze rozdělit do několika kategorií. Těmi nejběžnějšími jsou fondy akciové, smíšené, dluhopisové či fondy peněžního trhu. Investování do dluhopisů a peněžního trhu obecně přinášejí nižší výnos s jistějším výsledkem. V případě nákupu akcií lze naopak dosáhnout vyššího zhodnocení, avšak při zvýšené míře rizika. Pro investici do akcií je také nutné znát situaci na trhu i z dlouhodobého hlediska.

Největší nevýhodou podílových fondů jsou vysoké poplatky, proto se více vyplatí investovat do ETF.

Akcie

Možností, kam investovat peníze, jsou i akcie. Hodí se však spíše pro zkušenější investory. Nákupem akcie se investor stává spoluvlastníkem dané firmy. Akcie historicky nabízejí nejvyšší dlouhodobé zhodnocení. Jsou velmi volatilní. Lze dosáhnout vysokého zisku, avšak také ztratit celou investici (pokud firma zkrachuje).

Akcie vyžadují hlubší znalost dané firmy a sektoru. Pro začátek je bezpečnější volbou investovat do akciových ETF, které riziko rozkládají. Investovat lze např. do:

Pro dlouhodobé investory se doporučují akumulační (Acc) ETF, protože automaticky reinvestují dividendy a jsou daňově efektivnější. Většina výše uvedených ETF má i svou akumulační verzi.

Nákup nemovitostí

Nemovitosti jsou skvělá investice pro rozložení rizika a ochranu před inflací, avšak vyžadují značný kapitál a trpělivost. Jsou dva hlavní způsoby investování do nemovitostí:

přímá investice (fyzické vlastnictví)

nepřímá investice (realitní fondy a akcie)

Nemovitosti (a to jak přímé, tak nepřímé) jsou historicky skvělým nástrojem pro ochranu kupní síly peněz. Přímá investice se vyplatí, pokud je hlavním cílem generovat pravidelný, stabilní měsíční příjem z nájemného a investor má dostatek vlastních prostředků na akontaci.

Pro investora, který hledá pasivní přístup s vysokou likviditou a nízkými náklady, jsou ideální realitní ETF nebo REITs.

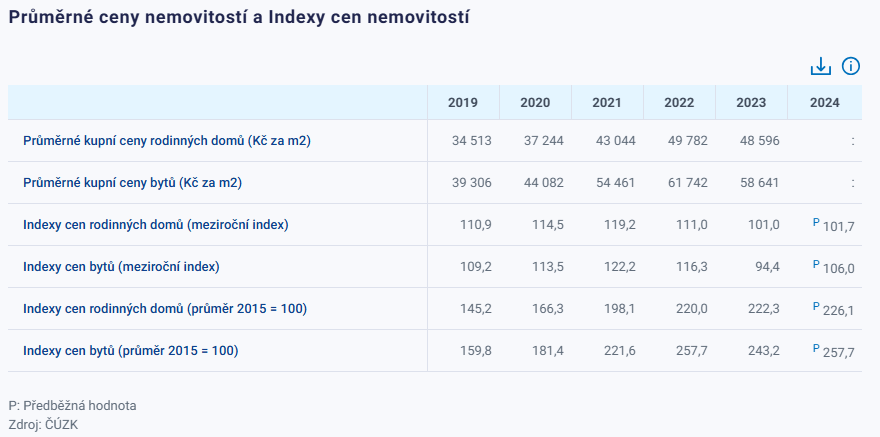

Statistiky ukazují, že cena nemovitostí prudce roste.

P2P půjčky

Aneb lidé půjčují lidem. Díky peer-to-peer (P2P) platformám je dnes možné na nějakou dobu poskytnout volné prostředky těm, kteří je momentálně potřebují. Jak P2P platformy fungují? Platforma jako například Zonky, Benefi apod. zprostředkuje úvěr (a tím zároveň investici) mezi zájemcem o úvěr a soukromou osobou, jež je ochotná peníze půjčit (investorem).

Hledání investora zpravidla probíhá prostřednictvím internetové aukce, kdy zájemce zadá určitou částku, zvolí dobu splácení a úrok, který je ochoten platit. Existují i takové P2P služby, kdy jsou budoucí dlužníci rozřazeni do skupin s předem danou úrokovou sazbou.

Kryptoměny

V poslední době na popularitě získávají kryptoměny. Aktuálně existuje přes dva tisíce obchodovaných kryptoměn a není vždy snadné svépomocí vybrat ty, do nichž by se výhledově mohlo vyplatit investovat. Proto je nezřídka vhodné si zaplatit služby experta, který s celým procesem poradí.

Kryptoměny, z nichž nejznámější je bitcoin, fungují na principu šifrování, které zajišťuje bezpečí uživatelů. Mezi jejich výhody patří to, že nad ní nikdo nemá speciální pravomoc. Nemohou být kontrolovány žádnou institucí ani státem a k obchodování s nimi není třeba žádný prostředník, jako je například banka.

Investice do kryptoměn se řadí k alternativním způsobům investování (stejně jako například nákup drahých kovů) a měli by se k ní uchýlit ti, kteří už s investováním mají nějaké zkušenosti.

Jejich hodnota může rychle vzrůst, avšak také velmi rychle klesnout. Nejsou proto ideálním prostředkem pro ty, kteří chtějí stálý výnos a neradi riskují.

Spořicí účty

Odkládání peněz na spořicí účet představuje nejběžnější a zároveň nejbezpečnější způsob zhodnocení peněz. Spořicí účet může být samostatným produktem nebo součástí běžného účtu, což zjednodušuje převod peněz. Fakt, že se tímto způsobem peníze zhodnocují s minimálním rizikem, je však vyvážen poměrně nízkými úroky.

Spořicí účty jsou skvělou alternativou pro ty, kteří neradi riskují a preferují spíše stálý výnos. Výhodou je také to, že peníze lze vkládat i vybrat kdykoliv.

Termínované vklady

Termínovaný vkladje druh spořicího účtu. Od toho klasického se liší v tom, že není možné peníze vybrat kdykoliv. Klient si jej sjednává na předem určenou dobu i úrok.

Tento druh zhodnocování peněz je výhodný především pro ty, kteří získali větší finanční částku, již v několika následujících letech neplánují použít. Minimální počáteční vklad je totiž zpravidla kolem několika desítek tisíc a za výběr před koncem sjednané doby se platí vysoké poplatky.

Kam investovat milion?

Před investováním milionu je naprosto nezbytné odpovědět si na tyto otázky, které definují rozložení portfolia:

investiční horizont

tolerance k riziku

finanční rezerva

Kam investovat milion? Pro ilustraci předpokládáme investora s delším horizontem (10+ let) a střední tolerancí k riziku. Doporučené rozdělení 1 000 000 Kč do jednotlivých tříd aktiv může být následující:

Stabilizace portfolia, nižší riziko. Slouží k rebalancování.

25 %

250 000

Krátkodobé státní dluhopisy, Dluhopisové ETF

Nemovitosti / Alternativy (Diverzifikace)

Ochrana proti inflaci, jiný typ rizika než akcie/dluhopisy.

10 %

100 000

Nemovitostní fondy (REITs, realitní ETF), Investiční zlato (fyzické nebo ETF).

Celkem

100 %

1 000 000

Jak postavit ideální investiční portfolio?

V případě investování většího množství peněz se mnohdy vyplatí investice diverzifikovat. Ideální investiční portfolio obsahuje akciové fondy vyspělých trhů, dluhopisové fondy a případně i nemovitosti. Celkový proces investování je pak méně rizikový.

Portfolio investic by mělo být poskládáno podle nějaké strategie, která se může lišit. Určitá procenta z celkové částky lze například vložit do kryptoměny, do zlata, státních dluhopisů nebo jiných dluhopisů apod. Obecně se doporučuje mít dostatečnou částku uloženou některým z konzervativních způsobů a s menší částí případně riskovat. Konkrétní doporučené poměry se ale mohou případ od případu lišit.

Při rozhodování, kde investovat, se tedy jistě vyplatí vytvořit si vlastní investiční portfolio. Pro začínající investory je pak k jeho sestavení vhodné využít profesionálních poradenských služeb, nebo zkusit online investiční platformy Fondee nebo Portu, kde má každý své finance pod dohledem.

Fondee poskytuje snadný přístup k investování i pro ty, kteří nemají s trhy velké zkušenosti, a umožňuje efektivní správu portfolií s minimálním úsilím.

Zajímavou novinkou roku 2024 je např. dlouhodobý investiční produkt od Portu, který funguje jako nová forma spoření na důchod. DIP od Portu navíc nabízí čerpání úspory na dani z příjmu a zároveň příspěvek od zaměstnavatele.

Již od roku 2008 sepisujeme užitečné články na nejrůznější témata - od půjček a financí až po pojištění nebo cestování. Za cíl si klademe informovat naše čtenáře co nejsrozumitelnějším způsobem - pomoci jim ušetřit peníze, získat přehled nad daným tématem či jim poradit s jejich situací.