ÚvodFinanceRychlá půjčka online, na účet a do hodiny – a co rizika?

Rychlá půjčka online, na účet a do hodiny – a co rizika?

11 minut čtení

Rychlá půjčka se může zdát jako dobrý pomocník při řešení krizové situace, například při nečekaných výdajích nebo výpadku příjmu. Malá částka ovšem neznamená malé problémy, právě naopak – u těchto úvěrů se často objevují vyšší poplatky, krátká splatnost a méně výhodné podmínky. Na trhu rychlých půjček se navíc pohybuje řada neseriózních poskytovatelů, kteří využívají časové tísně žadatelů, proto je důležité sledovat celkové náklady, podmínky smlouvy a důvěryhodnost společnosti, aby krátkodobé řešení nevedlo k dalším finančním komplikacím.

Shrnutí článku

Rychlá půjčka ihned na účet do hodiny funguje jako krátkodobé řešení nedostatku financí, které je dostupné téměř okamžitě, zároveň je spojeno s vyššími náklady a přísnějšími podmínkami.

Rizika rychlých půjček zahrnují především vysoké RPSN, krátkou splatnost a možnost vzniku dluhové spirály, což ukazuje i přehled výhod a nevýhod, který pomáhá rychle porovnat jejich přínosy i slabiny.

Mezi hlavní důvody využití patří rychlost a dostupnost, nevýhodou jsou naopak poplatky, sankce a smluvní podmínky, přičemž je důležité rozpoznat i predátorské praktiky a vyhnout se rizikovým nabídkám.

Bezpečnější přístup představují alternativy k půjčkám, lepší správa financí a pochopení toho, jak vznikají dluhy a proč vedou k exekucím, což pomáhá předcházet finančním problémům.

Klíčem k dlouhodobé stabilitě je prevence, vytváření úspor a odpovědné hospodaření, což doplňuje přehled zadlužení v Česku, který ukazuje rozsah problému i jeho vývoj.

Rychlá půjčka ihned na účet do hodiny – jak funguje

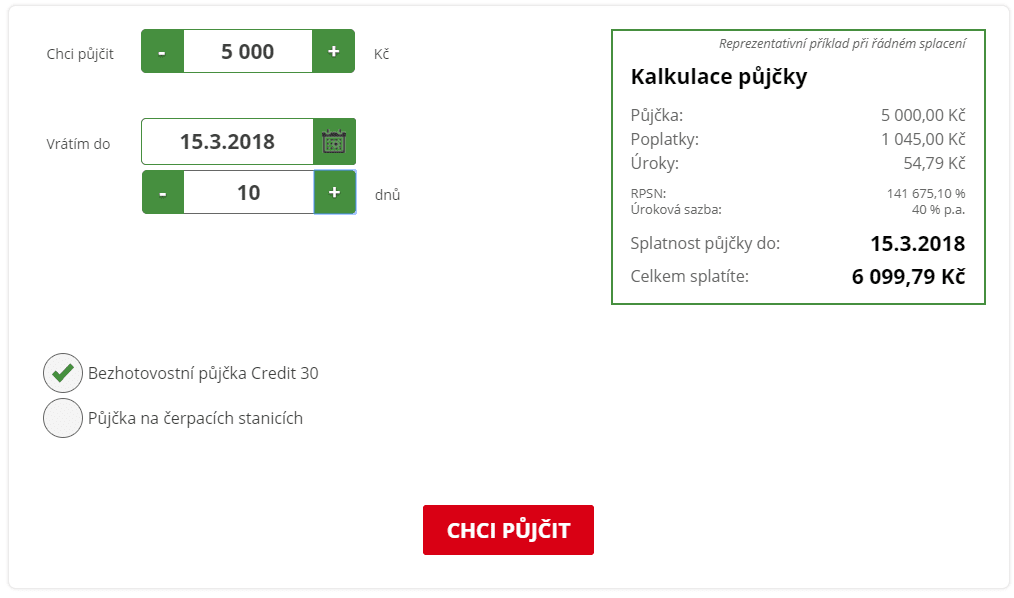

Rychlé půjčky často lákají na slogany jako rychlá půjčka ihned na účet do hodiny, které zdůrazňují okamžité vyřízení a dostupnost. Nejčastěji je nabízejí nebankovní společnosti a jde o krátkodobé úvěry s nižší až střední částkou.

Typické parametry:

částka obvykle do 100 000 Kč

schválení často během několika minut

peníze na účtu klidně ještě tentýž den

minimum dokladů, někdy i bez doložení příjmu

Specifickým typem je takémikropůjčka, která slouží k pokrytí výdajů před výplatou:

částky většinou do 5 000 Kč

splatnost v řádu dnů až týdnů

časté využití při krátkodobém nedostatku financí

Rychlé půjčky se využívají zejména:

při nečekaných výdajích

na zaplacení složenek před výplatou

někdy také na splacení jiných dluhů (což je velmi rizikové)

Ještě rychlejší variantou může být půjčka do 10 minut, která je založená na plně online vyřízení a automatickém schvalování.

Rizika rychlých půjček

Rychlé vyřízení a dostupnost mohou působit výhodně, zároveň je nutné počítat s vyššími náklady a riziky. Právě opakované půjčky často vedou k dalšímu zadlužení a v krajním případě až k exekuci.

Hodnoty nad 100 % RPSN jsou u krátkodobých půjček běžné, u některých poskytovatelů jako Creditstar nebo ReRum půjčka se mohou dostat i do velmi vysokých hodnot.

Na co si dát pozor

Při sjednání půjčky je důležité zaměřit se na:

RPSN (celkové náklady půjčky)

poplatky za sjednání a vedení

možnost předčasného splacení

případnou rozhodčí doložku

důvěryhodnost poskytovatele

Některé společnosti lákají na první půjčky zdarma, například Via SMS půjčky nebo nabídky podobné jako u Půjčka7, kde se objevují různé bonusy či věrnostní programy. Tyto nabídky mohou být výhodné pouze při dodržení všech podmínek.

Rychlé půjčky bývají často využívány například v období Vánoc, kdy slouží k financování dárků. Právě v těchto případech však vzniká riziko, že se z krátkodobého řešení stane dlouhodobý finanční problém.

Tabulka – výhody a nevýhody rychlých půjček

Výhody rychlých půjček

Nevýhody rychlých půjček

Rychlé vyřízení – žádost lze podat online kdykoliv, včetně půjček o víkendech a svátcích

Vysoké RPSN a úroky – často výrazně vyšší než u bankovních úvěrů

Peníze na účtu během minut díky tomu, že poskytovatelé mají bankovní účty u více bank

Krátká splatnost – nutnost rychlého splacení může zatížit rozpočet

Snadná dostupnost – často jako půjčky bez registru a zástavy

Vyšší poplatky za sjednání a správu půjčky

Minimum administrativy – často se nevyžaduje výpis příjmů

Nižší kontrola bonity vede k dražším podmínkám

Široká nabídka a možnost porovnání poskytovatelů

Rizikové smluvní podmínky, například rozhodčí doložky

Akční nabídky – například první půjčka zdarma

Vysoké sankce při nesplácení

Přehled výše ukazuje, že rychlé půjčky kombinují rychlost a dostupnost s vyššími náklady a přísnějšími podmínkami. Zatímco mohou pomoci při řešení krátkodobých výdajů, jejich nastavení může mít výrazný dopad na celkové náklady i splácení.

Výhody rychlých půjček

Z uvedeného srovnání vyplývá, že jednotlivé vlastnosti těchto půjček se mohou lišit podle konkrétní nabídky a podmínek. V praxi přitom bývají oceňovány zejména jejich dostupnost a rychlost vyřízení, které patří mezi časté důvody využití.

Hlavní výhody

Rychlost Většina poskytovatelů rychlých půjček umožňuje vyplnění žádosti kdykoliv během dne, včetně možnosti půjček o víkendech a svátcích. Navíc půjčka online lze sjednat z pohodlí domova. Poskytovatelé půjček mají většinou bankovní účty u více bank, tak půjčka dorazí na účet za pár minut.

Široká nabídka na trhu Na trhu působí velké množství poskytovatelů, což umožňuje porovnání různých nabídek a podmínek. Některé společnosti navíc nabízejí první půjčku zdarma, což může krátkodobě snížit náklady.

Snadná dostupnost Poskytovatelé rychlých půjček zpravidla inzerují své produkty jako půjčky bez registru a zástavy, což zvyšuje šanci na schválení i pro žadatele s horší finanční historií. Vyřízení je obvykle jednoduché a bez složité administrativy.

Nevýhody rychlých půjček

Rychlé půjčky mají vedle výhod také řadu nevýhod, které souvisí především s jejich dostupností a nastavením podmínek. Poskytovatel rychlé půjčky bez registru si totiž musí kompenzovat vyšší riziko, které vzniká při poskytování úvěrů širšímu spektru klientů.

Hlavní nevýhody

Vysoké úroky a RPSN U produktů typu rychlé půjčky bez registru bývá běžné výrazně vyšší RPSN než u klasických úvěrů. V některých případech může dosahovat extrémních hodnot, například u vybraných nabídek přes 100 000 %, což je dáno zejména poplatky za sjednání.

Nižší nároky na bonitu = dražší půjčka Někteří poskytovatelé, například Smart půjčka od JET Money, kde se často nevyžaduje výpis příjmů, umožňují získat půjčku širšímu okruhu žadatelů. Tato dostupnost se promítá do vyšších celkových nákladů.

Poplatky a sankce Důležité je sledovat celkovou částku k úhradě, nikoli pouze výši půjčky. Ve smlouvě se mohou objevit různé poplatky, například:

poplatek za sjednání

poplatek za vedení

sankce při prodlení

Rizikové smluvní podmínky Smlouva by měla vždy obsahovat RPSN, úrok, splatnost a všechny poplatky. Problematické mohou být zejména:

rozhodčí doložky

nepřehledné nebo neúplné informace ve smlouvě

Na co si dát pozor při podpisu smlouvy nejen u půjčky do hodiny

Před podpisem je vhodné zkontrolovat:

RPSN a úrokovou sazbu

celkovou částku k vrácení

podmínky splácení

výši sankcí při prodlení

transparentnost poskytovatele

Pokud některé z těchto údajů ve smlouvě chybí, je vhodné být obezřetný.

Zatímco rychlá půjčkaonline řeší především krátkodobý nedostatek financí, u větších investic, například do bydlení, se využívají jiné produkty, například nebankovní hypotéka na koupi nemovitosti, která pracuje s delší splatností a odlišným typem zajištění.

Krátkodobé půjčky patří mezi nejrychlejší způsoby, jak řešit nečekané výdaje.

Jak se vyhnout predátorskému úvěrování

Bohužel, čím víc je člověk v nesnázích a půjčku potřebuje, tím více musí být napozoru před tzv. predátorským úvěrováním. Některé společnosti využívají zoufalost žadatelů a nastavují takové podmínky, které ve většině případů dovedou dlužníka do ještě větších dluhů a případné exekuce.

Predátorské praktiky

Důvěryhodní poskytovatelé

Špatné nebo neexistující uživatelské recenze

Společnost je prověřena uživateli, kteří na internetu sdílejí své zkušenosti

Nepřehledná smlouva, nejsou uvedeny všechny informace, poznámky pod čarou, apod.

Smlouva je přehledná a jsou na ni uvedeny všechny důležité informace

Užívají rozhodčí doložky

Neužívají rozhodčí doložky

Obrovská RPSN (přes 5 000%) a poplatky za předběžné projednání smlouvy, apod.

RPSN v rozumných mezích (pod 1 500%) a žádné poplatky dopředu

Vysoké pokuty za opožděné splácení, které navíc nejsou přehledně uvedené

Situace okolo opožděného splácení je ve smlouvě řádně ošetřena, popřípadě se dá se společností domluvit na dalším postupu

Doporučení, jak se vyhnout predátorskému úvěrování:

Půjčovat si vždy od prověřených společností.

Pečlivě si zkontrolovat smlouvu a ujistit se, že jsou na ní uvedené všechny důležité údaje.

Nikdy si nepůjčovat na splacení jiné půjčky, tato metoda vede vždy do dluhové spirály a následné exekuce.

Srovnat si na internetu všechny dostupné nabídky, díky čehož najít nejvhodnější a nejlevnější půjčku. K tomu se hodí servery jako například pujckyhned.cz.

Zkusit si namísto od společností půjčit od rodiny nebo kamaráda.

Pozor na predátorské půjčky.

Bezpečnější alternativy k rychlým půjčkám

Reklamní slogany mohou působit velmi lákavě – například rychlá půjčka ihned na účet do hodiny slibuje okamžité řešení finančních potíží. V praxi však může taková půjčka vést k dalším komplikacím a zvýšení zadlužení.

Je proto důležité ještě před sjednáním půjčky zvážit, zda je skutečně nutná a zda neexistuje vhodnější řešení.

Možné alternativy k rychlým půjčkám

Půjčka od rodiny nebo přátel – často bez úroků a s flexibilnějšími podmínkami

Dohoda se zaměstnavatelem – například možnost dřívější výplaty nebo zálohy

Odložení platby – u některých služeb lze domluvit posunutí splatnosti

Využití finanční rezervy – i menší úspory mohou pomoci překlenout krátkodobý výpadek

Dlouhodobější řešení

Zadlužení situaci obvykle neřeší, proto je vhodné zaměřit se na prevenci a stabilitu rozpočtu:

optimalizace měsíčních výdajů

kontrola pravidelných plateb a předplatného

vytvoření alespoň základní finanční rezervy

I drobné úpravy v rozpočtu mohou v dlouhodobém horizontu výrazně snížit potřebu využívat krátkodobé úvěry.

Jak vznikají dluhy a proč hrozí exekuce

Zadlužení má často konkrétní příčiny, které se mohou postupně řetězit a vést k vážnějším finančním problémům.

Nejčastější příčiny zadlužení

ztráta zaměstnání nebo výpadek příjmu

nesplacené pokuty a závazky

využívání krátkodobých půjček bez rezervy

kumulace menších dluhů

Specifickým problémem jsou například pokuty za jízdu načerno, které mohou u mladých lidí výrazně narůst. Původně nízká částka se může po dosažení plnoletosti zvýšit o sankce a poplatky na několikanásobek.

Jak se malé dluhy rychle zvětšují

Podle statistik tvoří velkou část exekucí dluhy do 10 000 Kč. Ty často vznikají u nebankovních půjček, kde při nesplácení dochází k rychlému nárůstu nákladů.

původní půjčka: 5 000 Kč

po sankcích a úrocích: klidně desítky tisíc korun

Právě kombinace krátké splatnosti, poplatků a sankcí může způsobit, že se i menší závazek rychle vymkne kontrole.

Exekuce v Česku

Statistiky ukazují, že problém zadlužení má v České republice velký rozsah:

více než 600 000 lidí má alespoň jednu exekuci

přes 150 000 lidí čelí 10 a více exekucím

V takových případech se lidé často dostávají do situace, kdy nedosáhnou ani na osobní bankrot a jejich finanční situace se dále zhoršuje.

Jak funguje vymáhání pohledávek

Vymáhání exekucí se řídí principem časové priority, který určuje pořadí splácení jednotlivých dluhů. V praxi to znamená, že dříve vzniklá pohledávka má přednost před novější.

Jak funguje časová priorita

Na jednoduchém příkladu:

dlužník má více exekucí

první vznikl dluh ve výši 4 000 Kč (firma X)

následně dluh ve výši 10 000 Kč (firma Y)

Nejprve je nutné splatit starší dluh (firma X). Teprve poté se začne řešit další pohledávka (firma Y).

Problém více exekutorů

V praxi může mít každá pohledávka jiného exekutora, což situaci výrazně komplikuje:

jeden dlužník = více exekutorů

každý řeší jiný dluh

splácení se řídí pořadím, nikoliv aktuální aktivitou exekutora

To může vést k situaci, kdy:

jeden exekutor aktivně vymáhá dluh

jiný dluh má přitom přednost a musí být splacen dříve

Co z toho vyplývá

systém může působit nepřehledně a neefektivně

dlužník se hůře orientuje ve svých závazcích

splácení dluhů se může zbytečně prodlužovat

Tento způsob vymáhání může celý proces výrazně komplikovat a prodlužovat dobu, po kterou je dlužník zatížen exekucemi. Právě proto je důležité řešit dluhy včas a předcházet situacím, kdy se více závazků začne řetězit.

Prevence a kroky do budoucna

Zákony mohou situaci částečně ovlivnit, klíčovou roli však hraje vlastní přístup k financím. Každé rozhodnutí o zadlužení by mělo být pečlivě zváženo, zejména u produktů, jako jsou půjčky do hodiny, které lákají na rychlé vyřízení.

Jak předcházet zadlužení

důkladně zvážit, zda je půjčka skutečně nutná

hledat alternativy, například pomoc od rodiny nebo známých

věnovat pozornost podmínkám smlouvy a důvěryhodnosti poskytovatele

sledovat celkové náklady a sankce

Při výběru půjčky je vhodné preferovat transparentní poskytovatele. Například bankovní instituce obvykle nabízejí přehlednější podmínky a větší jistotu oproti rizikovějším nebankovním produktům.

Dlouhodobá finanční stabilita

Zadlužení často nevzniká jednorázově, ale postupně. Proto je důležité zaměřit se na:

Dlouhodobě stabilní rozpočet snižuje potřebu využívat krátkodobé půjčky a pomáhá zvládat nečekané situace bez dalšího zadlužení.

Vývoj legislativy

Problematiku zadlužení se snaží řešit také stát. Diskutuje se například o zavedení principu, kdy by měl dlužník pouze jednoho exekutora, což by mohlo přinést větší přehlednost a efektivitu vymáhání.

Další změny směřují k úpravě podmínek pro osobní bankrot, aby byl dostupnější širšímu okruhu lidí. Současně je důležité zachovat rovnováhu mezi ochranou dlužníků a odpovědností za vlastní závazky.

Infografika – zadlužení v Česku

Zadlužení v České republice se týká významné části populace a dlouhodobě patří mezi sledovaná společenská témata.

Klíčová data

přibližně 600 000 lidí je v exekuci

jde asi o 5 % obyvatel starších 15 let

více než 60 % dlužníků má 3 a více exekucí

průměrná jistina činí kolem 60 000 Kč

více než polovina exekucí je do 10 000 Kč

Další zjištění ukazují, že velká část exekucí je obtížně vymahatelná a problém má i regionální souvislosti, například v oblastech s vyšší nezaměstnaností.

Již od roku 2008 sepisujeme užitečné články na nejrůznější témata - od půjček a financí až po pojištění nebo cestování. Za cíl si klademe informovat naše čtenáře co nejsrozumitelnějším způsobem - pomoci jim ušetřit peníze, získat přehled nad daným tématem či jim poradit s jejich situací.