ÚvodFinanceKrátkodobá půjčka ihned – na splátky a bez registru

Krátkodobá půjčka ihned – na splátky a bez registru

14 minut čtení

Blíží se výplata a peníze nestačí? První myšlenka směřuje mnohdy k tomu vzít si ihned krátkodobou půjčku. Pro mnoho lidí je to rychlý způsob, jak získat hotovost bez složitého papírování a s penězi na účtu během hodin. Rychlé řešení má však i svou druhou stranu – finanční závazek.

Krátkodobá půjčka na účet ještě dnes bez jasného plánu splácení se může rychle proměnit v další problém. Nemusí tomu tak však být. Tento průvodce pomůže pochopit, kdy o ní uvažovat, jak správně požádat, co si pohlídat v textu smlouvy a jaké jsou nejčastější nástrahy rychlých půjček.

Krátkodobá půjčka ihned na účet

Krátkodobá půjčka ihned je rychlý online úvěr se splatností obvykle v řádu dnů až měsíců, který může pomoci při náhlém výpadku financí, ovšem zároveň nese vyšší náklady.

Před žádostí je nutné zvážit skutečnou potřebu částky, ověřit poskytovatele a prostudovat podmínky ještě před podpisem smlouvy.

Schválení není automatické – poskytovatel posuzuje bonitu, registry i pravdivost údajů a zamítnutí má obvykle konkrétní důvod.

Označení jako „bez registru“, „na splátky“ či „ihned na účet“ jsou převážně marketingová a liší se hlavně konstrukcí splácení a cenou úvěru.

Alternativou k nebankovní půjčce může být bankovní produkt (kontokorent, kreditní karta) nebo pomoc blízkých, přičemž klíčem je schopnost závazek skutečně krátkodobě splatit.

Co je to krátkodobá půjčka

Krátkodobá půjčka je spotřebitelský úvěr s krátkou dobou splatnosti – běžně 14 až 30 dní, někdy i několik měsíců. Peníze jsou poskytovány rychle a většinou online, bez návštěvy pobočky.

Je proto populární alternativou k bankovním úvěrům, přičemž pro správu takového závazku bylo dříve hojně využíváno rozhraní Click Credit přihlášení, které uživatelům poskytovalo okamžitý přehled o termínech splatnosti.

Krátkodobá půjčka se vyznačuje zejména:

rychlým vyřízením žádosti, často během minut

rychlým odesláním peněz na účet, často ještě tentýž den

menšími půjčovanými částkami než u klasických bankovních úvěrů

vyššími úroky a celkovými náklady, vyššími sankcemi, pokud se nesplní smluvený termín

Krátkodobé půjčky bývají nabízeny i pod různými marketingovými názvy, jako krátkodobá půjčka ihned, rychlá půjčka na účet nebo krátkodobá půjčka bez registru. Obvykle se však jedná o prakticky totožné nabídky, které se liší jen formálními drobnostmi a odlišnými poplatky.

Navíc je nutná obezřetnost: názvy zdůrazňují rychlost vyřízení a převodu peněz, nikoliv nutně výhodnost podmínek.

Kdy požádat o krátkodobou půjčku ihned?

Krátkodobá půjčka má své opodstatnění a může být dobrým pomocníkem, ne však v každé situaci.

Situace, pro které je krátkodobá půjčka určena, jsou zejména ty, kdy žadatel potřebuje nárazově hotovost: nečekaně se rozbije nezbytné auto, hradí se lékařská péče nebo se opozdí výplata.

O rychlé půjčky se žádá i při naléhavých výdajích, jejichž odložení by mohlo vést k sankcím – typicky úhrada poplatků, kdy by zpožděná platba přinesla pokutu. Pokud levnější varianta (např. bankovní úvěr) není k dispozici, je možné zvážit krátkodobou, obvykle nebankovní půjčku.

Typickým příkladem, kdy lze o krátkodobé půjčce uvažovat, je situace, kdy chybí 8 000 Kč do výplaty, která přijde za 14 dní, a bez opravy auta se nelze dostat do práce.

Naopak nelze doporučit používání krátkodobých půjček pro běžné životní náklady, opakovaně nebo bez jasného plánu. Vzhledem k výši poplatků může být takový postup snadnou cestou k zadlužení.

Kdy a jak získám krátkodobou půjčku online?

Můžu získat půjčku ihned? Obecně lze říci, že pravidla pro získání krátkodobé půjčky nebývají příliš přísná a mají zákazníka spíše motivovat. Přesto je zde několik bodů, přes které nelze jít. Pro získání půjčky musí být vždy:

dosažení věku 18 let (výjimečně více, záleží na poskytovateli)

platný občanský průkaz, případně druhý doklad totožnosti

vlastní bankovní účet vedený na jméno žadatele (při online půjčce na účet)

obvykle trvalý pobyt v ČR

někdy pravidelný příjem (zaměstnání, podnikání, důchod apod.).

U některých nabídek není nutné dokládat příjem klasickým potvrzením od zaměstnavatele. Poskytovatel si ho může ověřit jiným způsobem, například náhledem do bankovní historie. To je časté zejména u variant označovaných jako krátkodobá půjčka bez doložení příjmu.

Šance na schválení je vždy vyšší u žadatelů, kteří splňují základní kritéria a jejich finanční situace je stabilní.

Může být žádost o krátkodobou půjčku zamítnuta?

Schválení není nikdy automatické. Rychlost vyřízení sice zvyšuje šanci na rychlé rozhodnutí i schválení, ovšem poskytovatel je ze zákona povinen posoudit, zda budete schopni úvěr splatit.

nedostatečná bonita žadatele – tedy nízký, nepravidelný nebo obtížně doložitelný příjem

negativní záznam v registrech dlužníků – zejména aktuální nesplácené závazky, opakované prodlení nebo vyšší zadlužení

uvedení nepřesných nebo neúplných údajů v žádosti

chybějící bankovní účet

nesplnění základních podmínek

Poskytovatelé si dnes většinu údajů ověřují automaticky, takže nepřesnosti se obvykle rychle odhalí.

Při hledání krátkodobé půjčky by měl klient porovnávat úrokové sazby a podmínky různých poskytovatelů, aby získal nejvýhodnější nabídku.

Jak žádat o krátkodobou půjčku – návod

Desítky až stovky nabídek půjček umožňují velký výběr. Jak při výběru postupovat a jak o půjčku požádat?

Krok 1:Ujasnění sumy

Základem úspěšné půjčky je vědět, kolik peněz je třeba si půjčit. Nedoporučuje se půjčovat si „raději víc“. Čím vyšší částka, tím vyšší náklady. Vždy je vhodné vymezit minimální částku nutnou k vyřešení situace.

Krok 2: Výběr typu půjčky

Půjček na trhu je celá řada a odlišují se často hlavně marketingovým označením. Pro konkrétní žadatele však mohou být k dispozici i uzpůsobené nabídky (krátkodobá půjčka bez registru, půjčka bez doložení příjmu, půjčka pro dlužníky apod.) a typy půjček se obvykle liší podle výše poskytnuté sumy a doby splácení či způsobu podání žádosti.

Hlavní při výběru jsou však obchodní podmínky smlouvy a klient zvolí tu s pro něj ideálními.

Krok 3: Ověření poskytovatele

Nabídka vypadá lákavě? Je na čase ověřit jejího zprostředkovatele. Zaplo, Novacredit, Kamali, Provident Financial, Cashspot půjčka a desítky dalších nebankovních poskytovatelů poskytují půjčky pro každého. Obecně platí, že čím střízlivější sliby, tím je vyšší důvěryhodnost firmy.

Společnost by však hlavně měla být registrovaná u České národní banky jako poskytovatel spotřebitelského úvěru. Transparentní a kvalitní společnosti pak jasně uvádí veškeré poplatky a podmínky.

Jak poznat bezpečného poskytovatele krátkodobé půjčky:

Kritérium

Co to znamená v praxi

Proč je to důležité

Transparentní RPSN a poplatky

Poskytovatel jasně uvádí RPSN, úrok i celkovou splatnou částku ještě před podáním žádosti.

Lze předem spočítat, kolik se skutečně zaplatí, a nabídka se může porovnat s jinými.

Jasně uvedené sankce

Podmínky prodlení, poplatky za upomínky nebo prodloužení jsou součástí obchodních podmínek.

Předejde se tak nepříjemnému překvapení při opožděné splátce.

Ověření bonity

Poskytovatel si ověřuje příjem a schopnost splácet (např. kontrola registrů, bankovní historie).

Společnost je registrována jako poskytovatel spotřebitelského úvěru u České národní banky.

Licence znamená dohled a zákonnou povinnost dodržovat pravidla ochrany spotřebitele.

Krok 4: Kontrola podmínek smlouvy

V realitě sice většina lidí nejdřív vyplní formulář a až pak řeší smlouvu, z pohledu bezpečného postupu je však právě opačný postup správný: Napřed je vhodné zkontrolovat RPSN (roční procentní sazbu nákladů) a úroky. Zejména RPSN bývá u krátkodobých půjček vysoká, což je dáno krátkou dobou splatnosti. Důležitější než samotné procento je však konkrétní částka, která se platí navíc.

V podmínkách půjčky je třeba se dále zaměřit na:

sankce za opožděnou splátku

poplatky za prodloužení

podmínky předčasného splacení

způsob komunikace při problémech se splácením

Samotná smlouva sice bývá zaslána až po vyplnění žádosti, základní informace však musí být dostupné předem. Žadatel se tak při splácení půjčky na splátky pro každého vyhne nevítanému překvapení.

Pozor, výrazné formuláře zvou k okamžitému vyplnění a odeslání žádosti o půjčku. Předcházet by však vždy měla kontrola obecných podmínek a licence poskytovatele.

Krok 5: Podání a zpracování žádosti

Žadatel vyplní online formulář požadovanými údaji, načež poskytovatel žádost předběžně vyhodnotí. Vše probíhá rychle. Pokud je žádost schválena, pošle žadateli návrh smlouvy a předsmluvní informace, které se týkají detailů půjčky (včetně RPSN).

Pokud žadatel s podmínkami souhlasí, potvrdí smlouvu a peníze jsou odeslány na účet.

I malá krátkodobá půjčka musí mít vždy písemnou smlouvu (i když elektronickou), předsmluvní informace dle zákona a jasně formulované podmínky.

Krok 6: Splácení

Méně příjemná, ale nezbytná část půjčky: splácení. Způsob splácení pak už zcela závisí na podmínkách půjčky a je individuální. Nejčastější formou jsou půjčky na splátky – několik po sobě jdoucích splátek – anebo jednorázové splacení v dohodnutém termínu.

Pokud však klient nesplatí včas, musí se připravit na poplatky a úroky navíc. U některých půjček na splátky jsou sankce také za předčasné splacení. Podmínky bývají přísnější.

Sjednání krátkodobé půjčky online závisí na schválení ze strany poskytovatele. Do formuláře je třeba vyplnit pravdivé informace a čekat na rozhodnutí. Půjčka je uzavřena až schválením smlouvy, v případě nespokojenosti lze navrženou smlouvu také neschválit.

Krátkodobá půjčka ihned na účet – jak rychlé je „ihned“?

u mezibankovního převodu zpravidla do několika hodin

Rychlost však závisí na:

čase podání žádosti

ověření identity

typu bankovního účtu

interním schvalovacím procesu

„Ihned“ tedy neznamená automaticky peníze do 5 minut – může jít i o hodiny.

Peníze Vám budou zaslány hned po vyřízení a schválení půjčky. Peníze můžete mít už do několika minut, nejpozději pak druhý den. Vše záleží na tom, u jaké banky máte veden bankovní účet. V největších českých bankách peníze obdržíte ihned od schválení. (Goodfin.cz)

Krátkodobá půjčka bez registru, krátkodobá půjčka na splátky atd. – jak se vyznat v typech půjček?

Krátkodobá půjčka ihned na účet obecně označuje produkt, u kterého je důraz kladen především na rychlost vyřízení. Žádost probíhá online a po schválení jsou peníze rychle odeslány jako půjčky na účet žadatele.

Na trhu se lze setkat s různým pojmenováním podle délky splatnosti. Nejčastěji jde o:

půjčku na 30 dní

půjčku na měsíc

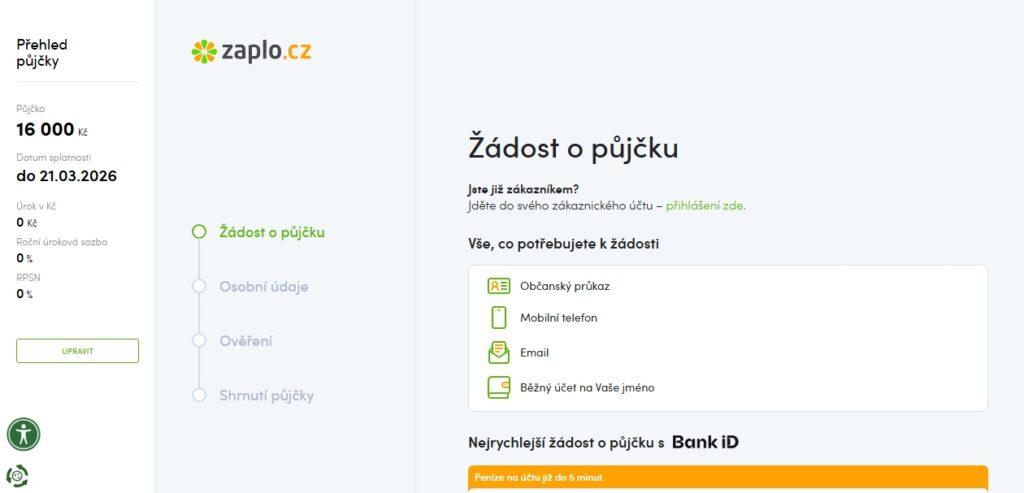

půjčku na 30 dní zdarma (tou nejznámější je např. Zaplo půjčka)

Většina těchto produktů funguje jako online krátkodobá půjčka. To znamená, že celý proces – od žádosti až po podpis smlouvy – probíhá elektronicky bez návštěvy pobočky. Identita je ověřována například bankovním převodem nebo online identifikací.

Krátkodobá půjčka bez registru

Krátkodobá půjčka bez registru obvykle cílí na klienty se záznamem v úvěrových registrech. Neznamená to však, že registr není kontrolován vůbec. Často jde spíše o mírnější posuzování menších prohřešků či toleranci drobných zpoždění v minulosti.

U vážných problémů (exekuce, dlouhodobé nesplácení) bývá schválení stále velmi nepravděpodobné a navíc tyto půjčky bývají dražší. V podobných případech se žadatelé obracejí také na nabídky půjček v insolvenci či na půjčky od soukromého poskytovatele. Zde je však nutná velká opatrnost a půjčku za takových podmínek ideálně odložit.

Krátkodobá půjčka na splátky

Na rozdíl od klasické varianty splatné jednorázově existuje i krátkodobá půjčka na splátky. Místo jedné konečné splátky je částka rozdělena do několika menších plateb. To může být přehlednější a mnohdy se splácí snadněji, avšak často bývá taková půjčka na splátky spojena také s vyšší celkovou cenou.

Někdy jsou do kategorie krátkodobých úvěrů na splátky řazeny i nabídky typu auto na splátky bez registru. Tyto produkty však obvykle představují vyšší finanční závazek a delší splatnost. Před jejich sjednáním je vhodné důkladně zvážit dopad na rodinný rozpočet.

S volbou správného úvěru můžou pomoci online kalkulačky úvěrů a srovnávače nabídek (například Čínská půjčka). U některých platforem je každopádně vhodné věnovat zvýšenou pozornost tomu, komu jsou osobní údaje předávány a za jakých podmínek.

Konkrétní nabídky poskytovatelů – orientační příklady

Nabídek je obrovské množství a jedna se podobá druhé. Co lze očekávat? Níže je uvedeno několik konkrétních příkladů krátkodobých půjček, aktuální k roku 2026. První bod představí podrobnosti, druhý ukáže jeden z modelů půjčky a třetí se zaměří na bankovní poskytovatele.

a) Novacredit – krátkodobá půjčka i pro podnikatele

Společnost Novacredit (Credotax) nabízí krátkodobé půjčky určené mimo jiné podnikatelům a OSVČ. V nabídce jsou dvě základní varianty – jednorázová půjčka s krátkou splatností a půjčka na splátky.

Jednorázová půjčka se může pohybovat v rozmezí dvou až 60 tisíc Kč, přičemž výše první půjčky je stanovena na maximálně dva tisíce korun. Splatnost jednorázové Novacredit půjčky je do 30 dní.

Půjčka na splátky od Novacreditu je určena především pro podnikatele, kteří potřebují překlenout špatný měsíc. Živnostníci, podnikatelé či akciové společnosti mohou žádat o půjčku na splátky od pěti až do 60 000 Kč. Splatnost podnikatelské půjčky je vymezena třemi až 12 měsíci a ke sjednání tohoto úvěru je nezbytný občanský průkaz a jakýkoli druhý doklad s fotografií.

Formulář žádosti pak vyžaduje více informací: kromě identifikačních údajů jsou zde také položky o příjmech, měsíčních výdajích, vlastnictví nemovitosti nebo vozidla. To dává poskytovateli širší přehled o finanční situaci žadatele a není to obvyklé u všech krátkodobých půjček.

b) Model splácení 10+1 Půjčka od Provident

Provident dlouhodobě působí na českém trhu nebankovních úvěrů a nabízí několik typů půjček. Jedním z dříve propagovaných modelů byla i půjčka 10+1, kde klient splácel deset splátek jistiny a jedna splátka představovala poplatek za poskytnutí úvěru.

Maximální půjčená částka činila 40 000 Kč, pokud si tedy klient na Provident půjčku 10+1 půjčil např. 40 000 Kč, zaplatil jednoduše 44 000 Kč (10 splátek + 1 navíc).

Tento typ konstrukce půjčky je dobrým příkladem toho, proč je důležité sledovat nejen výši splátek, nýbrž i celkovou částku k úhradě.

c) Bankovní krátkodobá půjčka

To, co si většina lidí představí pod pojmem krátkodobá půjčka ihned, jsou typické online úvěry od nebankovních poskytovatelů. Výhodou je rychlost a dostupnost, nevýhodou vyšší riziko přeplacení, zejména při prodlení.

Existuje však i jiná možnost: bankovní úvěr. Banky obvykle nenabízejí „mikropůjčky na 14 dní“, avšak poskytují jiné nástroje, které krátkodobou potřebu peněz řeší bezpečně(ji) a levně(ji). Typicky jde o:

kontokorent (povolené přečerpání účtu)

kreditní kartu s bezúročným obdobím

menší spotřebitelský úvěr s možností předčasného splacení

Podobné produkty nabízí drtivá většina českých bank. Hlavním rozdílem, oproti nebankovním půjčkám, je přísnější schvalovací proces. Právě proto lidé často upřednostní jinou cestu.

Úrok však bývá nižší než u nebankovních krátkodobých půjček a produkty jsou vhodnější pro klienty s pravidelným příjmem a čistou úvěrovou historií.

Cashspot půjčka, Kamali půjčka… nebankovních poskytovatelů krátkodobé půjčky ihned jsou desítky. A co když situace umožňuje půjčit si u banky nebo od rodiny?

Krátkodobá půjčka z banky, odjinud, nebo od přátel?

Z pohledu ceny a regulace jsou bankovní produkty zpravidla stabilnější a levnější, ne vždy je však vhodná nebo možná. Než zájemce požádá o krátkodobou půjčku ihned, může zvážit i další alternativy, jakými je půjčka od rodiny nebo přátel, případně žádost o odklad platby u dodavatele.

Krátkodobá půjčka může být vítaným pomocníkem a neměla by se změnit ve strašáka. Nejčastějšími riziky spojenými s krátkodobou online půjčkou jsou vysoké sankce za opožděnou splátku, řetězení půjček (půjčka na splacení půjčky) či automatické prodlužování splatnosti za poplatek.

Většinou vznikají podceněním vlastní finanční situace.

Před podpisem smlouvy o krátkodobé půjčce je třeba důkladně zvážit všechny možnosti a posoudit, zda je skutečně nutné si půjčit peníze a zda ji lze bez problémů splatit.

Krátkodobá půjčka je bezpečná právě tehdy, pokud je skutečně krátkodobá.

Již od roku 2008 sepisujeme užitečné články na nejrůznější témata - od půjček a financí až po pojištění nebo cestování. Za cíl si klademe informovat naše čtenáře co nejsrozumitelnějším způsobem - pomoci jim ušetřit peníze, získat přehled nad daným tématem či jim poradit s jejich situací.