- Nákupy

- Chytré nákupy

- Wish.com – registrace a nakupování na Wish česky

- PayPal – přihlášení, co to je, chybí podpora v češtině

- Cashback portál: zkušenosti a co byste měli vědět

- Wolt – promo kód a sleva -150 Kč – kredity zdarma

- Platební karta Revolut – v čem je revoluční?

- TransferWise – recenze, karta, podrobný návod

- Nejlevnější iPhone – tipy na to, kde jej koupit

- Věrnostní programy

- Užitečné články

- Chytré nákupy

- Finance

- Úvěry a hypotéky

- Půjčka na směnku – od soukromé osoby a lichváře

- Půjčky pro dlužníky – s exekucí i na ruku

- Nebankovní půjčka bez registru a zástavy

- Půjčka pro nezaměstnané – rychlá a okamžitá

- Půjčka o víkendu – online a ihned

- Rychlá půjčka bez doložení příjmů – výhoda či riziko?

- Rychlá půjčka online – na účet do hodiny

- SMS půjčka – ihned na účet a pro problémové klienty

- Mikropůjčky – rychlé a online

- Finanční témata

- Užitečné články

- Úvěry a hypotéky

- Pojištění

- Domácnost

- Kariéra

- Cestování

Hypoteční úvěr jako vhodné řešení vlastního bydlení

6 minut čtení

Pořízení kvalitního vlastního bydlení je dobrá investice. Výběru bytu či domu je potřeba věnovat dostatečnou pozornost, stejně tak však výběru úvěru. Kvůli vlastnímu bydlení se lidé zpravidla zadlužují na desítky let a splácení úvěru je provází značnou částí jejich života. Nabídku hypoték je dobré velmi dobře prostudovat.

Hypotéka, hypoteční úvěr

Hypoteční úvěry jsou úvěry poskytované na financování nákupu nebo rekonstrukce nemovitosti, jako je například dům nebo byt. Hypoteční úvěry jsou obvykle poskytovány na období až 30 let a jejich úroková sazba běžně vychází z aktuální inzerované úrokové sazby na trhu.

Při přijímání hypotečního úvěru jsou vyžadovány kontrola bonity klienta a doložení odhadu nebo dražby pro určení hodnoty nemovitosti pro účely pojištění úvěru.

Z finančního hlediska je výběr financování našeho bydlení jedním z nejdůležitějších finančních rozhodnutí. Vždy by se tedy měl věnovat dostatek času a pozornosti nabídce úvěrů na trhu.

Při pořízení vlastního bydlení se jedná o vysoké částky a dobrým řešením financování bydlení je hypoteční úvěr. Hypoteční úvěr je účelovou hypotékou na pořízení bydlení.

Banky však nabízejí i americké hypotéky, které jsou určeny na cokoliv. Úvěrové parametry americké hypotéky jsou samozřejmě méně výhodné. Pro každou rodinu je lepší život bez dluhu, úvěry na bydlení však patří mezi dobré úvěry. Vlastní bydlení je velmi rozumnou investicí.

Americká hypotéka je typ úvěru, který je obvykle nabízen na vlastní bydlení. Jde o druh hypotéky, která poskytuje větší flexibilitu a kontrolu nad úrokovou sazbou a platebními termíny.

Umožňuje dlouhodobou fixaci úrokové sazby a dále může poskytovat:

- odložené splátky, což umožňuje zpoždění splácení úvěru po delší období, získání času na stabilizaci příjmů

- konstantní úrokovou sazbu až po dobu 30 let, čímž se zabrání náhlým nárůstům úroků

- různé možnosti splátkového plánu

- snížené požadavky na minimální vklad

Americká hypotéka může stát více, než některé jiné druhy úvěrů, ale také může nabídnout stabilitu, flexibilitu a jistotu do budoucna.

Nemovitost i hypotéku je potřeba dobře vybrat

Nemovitost je označení pro majetek, vlastnictví či účast v obchodním podílu, který je možné fyzicky identifikovat, či který je neměnný. Nemovitost obecně zahrnuje takové věci jako domy, byty, komerční nebo průmyslové budovy. K nemovitostem se obecně vztahuje právo majetkového užívání.

Věci jako pozemní či lesní pozemek, pořízené stavební materiály či konkrétní rostliny na poli jsou považovány také za nemovitost. Ve většině jurisdikcí existují jakési definice a pokyny týkající se zákonných požadavků a držení majetkových práv.

Investice do nemovitosti se zpravidla v čase zhodnocuje. Obzvlášť pokud se jedná o atraktivní adresu. Současně se lidé neradi stěhují a často v koupené nemovitosti žijí celý život. Stěhování patří mezi nejvíce stresové situace v lidském životě, i z tohoto pohledu je vhodné výběru nemovitosti věnovat velké úsilí.

Nemovitost je potřeba vybírat pečlivě, přičemž důraz je kladen na dostupnost do centra města, klid, vybavenost, parkování, vybavení nemovitosti.

Stejně důkladně je však potřeba vybírat i hypotéku. Hypoteční úvěry poskytují všechny renomované banky na našem trhu. Nabídka je tedy pestrá.

Možnosti získání hypotéky se pro rodinu u jednotlivých bank liší (maximální výše hypotéky, úroková sazba, možnost předčasného splacení, podmínky fixace hypotéky, atd.).

Kdo může zažádat o hypotéku

Hypotéka zahrnuje spoustu odlišných podmínek, které musí být splněny, aby byla poskytnuta. O hypotéku může zažádat fyzická osoba, která splňuje následující kritéria:

- dosáhne věku 18 let

- má stabilní příjem z práce nebo jiného zdroje – schopnost splácet úvěr

- splňuje požadavky poskytovatele hypotečního úvěru, co se týká úvěrové historie – splácení úvěrů bez prodlení

- má adekvátní minimální pojištění na pokrytí doby splácení hypotečního úvěru

- má vyřízenou žádost o financování, včetně dokumentů potřebných pro kontrolu úvěrových schopností, historie úvěrů a schopnosti plnit povinnosti s úvěrem související

- má dostatečnou vlastní hotovost pro zástavu – alespoň 10 % požadované částky

- má pracovní smlouvu na dobu neurčitou

- má dostatek financí na pokrytí úvěrových nákladů

V České republice poskytují hypotéky následující banky: Komerční banka, Česká Spořitelna, Raiffeisenbank, Moneta Money Bank, Air Bank, Equa bank, UniCredit Bank, mBank, Fio banka, ČSOB.

Nejlepší hypotéky se mohou lišit podle individuálních potřeb a finanční situace žadatele. Populární hypotéky nabízí např. Česká spořitelna, Raiffeisenbank, Fio banka, Komerční banka a Air Bank.

Nejlepší způsob, jak zjistit, která banka nabízí nejlepší hypotéku, je porovnávat jejich sazby úroků, anuitní sazby, požadavky na zajištění a další vlastnosti. Zájemce o hypoteční úvěr by měl také vzít v potaz a porovnat banky a nebankovní poskytovatele hypotéky, aby mohl najít nejlepší nabídku pro své potřeby.

U hypotéky se musí doložit příjmy

Aby banka poskytla zájemci hypoteční úvěr, tak bude po něm požadovat několik dokladů. Samozřejmě doložit doklady totožnosti.

Dále bude muset doložit svoje příjmy (např. potvrzením od zaměstnavatele nebo daňovým přiznáním), kupní smlouvu na nemovitost, výpis z katastru nemovitosti na danou nemovitost, ocenění zastavované nemovitosti či vinkulaci životního pojištění ve prospěch banky.

To jsou jenom základní doklady, které vyžaduje každá banka. Další doklady se mohou lišit dle zvyklostí jednotlivých bank. Nejdůležitější je však pro banku prokázání klientovy schopnosti splácet hypoteční úvěr.

Od příjmů se odvíjí i výše hypotéky

Většina bank má na svých internetových stránkách uvedenou kalkulačku, kde si žadatelé o hypoteční úvěr mohou orientačně spočítat, jak velký čistý měsíční příjem musí mít, aby na požadovanou hypotéku dosáhli.

Částku, kterou můžou splácet, orientačně spočítají, když od čistých rodinných příjmů odečtou všechny povinné splátky a bankou stanovenou částku životních nákladů na domácnost (u jednotlivých bank se liší). Tato částka se může pohybovat od 1,2 násobku životního minima do 1,5 násobku životního minima.

Hypotéky u nás

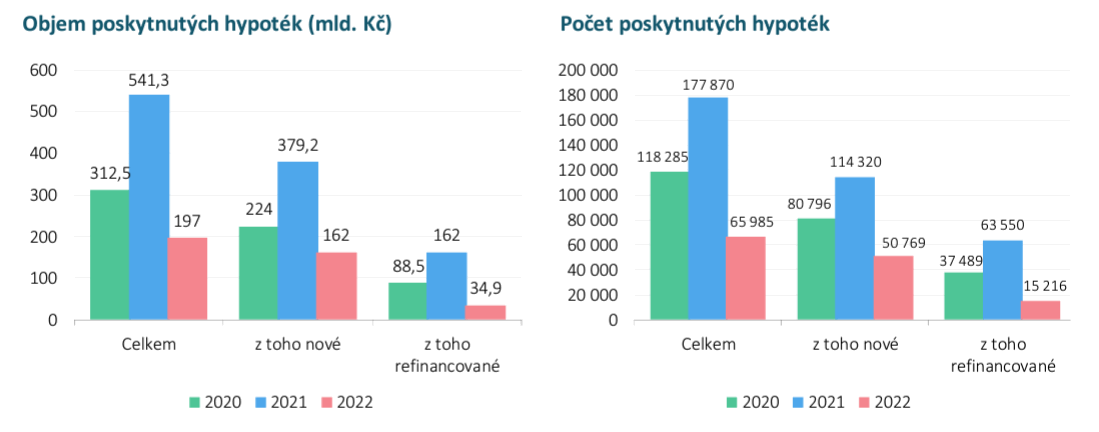

Nejvíce hypoték v České republice v roce 2022 poskytla Česká spořitelna.

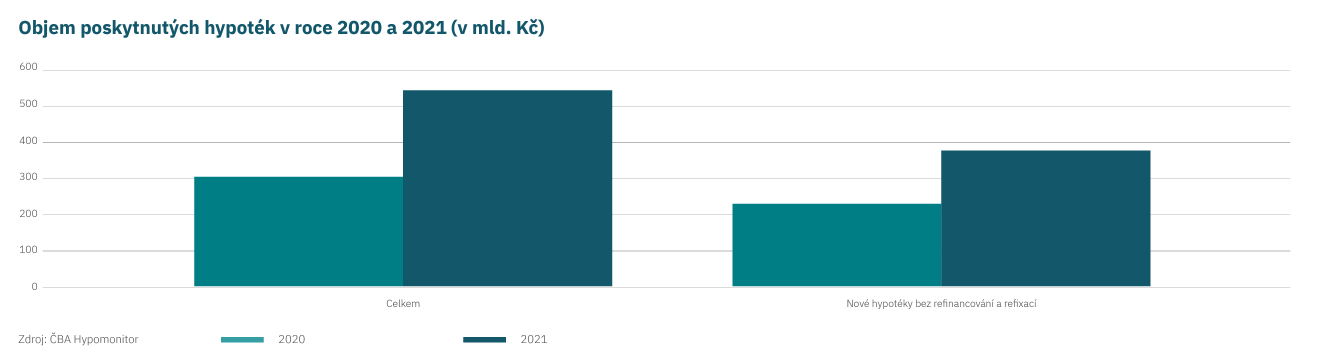

Banky a stavební spořitelny poskytly za celý rok 2022 hypotéky v objemu 197 miliard korun, z toho nové úvěry bez refinancování činily 162 miliard korun.

Objem skutečně nově poskytnutých hypoték bez refinancování v prosinci 2022 dosáhl 6,62 mld. Kč po listopadových 6,3 mld. Kč. Počet nově poskytnutých hypoték se zvýšil z 2 180 na 2 285. Čísel v minulých letech to bohužel nedosahuje.

„Hypoteční trh zažívá citelné ochlazení, o to více však zaznamenáváme zájem klientů o menší úvěry na rekonstrukci, které mohou stavební spořitelny poskytovat i na delší období, než je možné u tradičního spotřebitelského úvěru. To umožní více rozložit velikost měsíční splátky a zvýšit tak dostupnost financí potřebných na energetické úspory vlastnického bydlení,“ uvádí předseda představenstva Stavební spořitelny České spořitelny a předseda Asociace českých stavebních spořitelen.

Za celý rok 2022 se propadla aktivita na hypotečním trhu o 64 %.

„Ani závěr minulého roku dle očekávání nepřinesl výraznější zlepšení aktivity na hypotečním trhu, objemy poskytnutých hypoték v posledních měsících roku 2022 tak byly nejslabší od začátku roku 2014, počty poskytnutých hypoték pak dokonce za posledních 20 let. Vzhledem k tomu, že většina faktorů za slabou poptávkou přetrvává, nelze pro nejbližší období čekat výraznější obrat k lepšímu,“ říká hlavní ekonom ČBA.

„Sazby hypoték podle všeho kulminují. Klienti však nejsou ochotni platit takto vysoké splátky. To je patrné i z velkého rozptylu mezi nabídkovými sazbami a sazbami skutečně poskytnutých hypoték v posledních měsících, kdy se projevuje individuální cenová politika bank. S ohledem na výhled základní sazby ČNB lze citelnější pokles hypotečních sazeb očekávat spíše až v druhém pololetí letošního roku“, říká ředitelka odboru hypotečního financování Banky Creditas.

Poslední aktualizace: 04. 02. 2023

Již od roku 2008 sepisujeme užitečné články na nejrůznější témata - od půjček a financí až po pojištění nebo cestování. Za cíl si klademe informovat naše čtenáře co nejsrozumitelnějším způsobem - pomoci jim ušetřit peníze, získat přehled nad daným tématem či jim poradit s jejich situací.