ÚvodFinanceZhodnocení peněz – který způsob je nejvýhodnější?

Zhodnocení peněz – který způsob je nejvýhodnější?

10 minut čtení

Každý člověk rád nechává své peníze se zhodnocovat bez námahy z jeho strany. Způsobů, jak zúročit peníze, existuje spousta. Obecně platí, že čím riskantnější zhodnocení je, tím lépe vyplácí. Existují však i bezpečné a pojištěné způsoby. Jak na nejvýhodnější zhodnocení peněz?

Možností, kam uložit volné finanční prostředky, je dnes více než kdy dříve – od tradičních spořicích produktů až po moderní investiční nástroje. Každá varianta se liší jak očekávaným výnosem, tak i mírou rizika, dostupností peněz či časovým horizontem. Právě tyto faktory často rozhodují o tom, zda zvolené zhodnocení splní původní očekávání, nebo naopak přinese zklamání.

Smysluplné zhodnocení peněz proto nezačíná konkrétním produktem, nýbrž správným nastavením cílů a realistickým posouzením možností. Jiný přístup dává smysl při krátkodobém ukládání rezervy, jiný při dlouhodobém budování majetku. Přehled hlavních způsobů zhodnocení pomáhá lépe se orientovat v nabídce a zvolit řešení, které odpovídá výnosu i osobní toleranci k riziku.

Shrnutí článku

Zhodnocení peněz má smysl řešit vždy s ohledem na cíl, časový horizont a ochotu podstoupit riziko.

Vyšší potenciální výnos je zpravidla vykoupen vyšším rizikem, zatímco konzervativní produkty nabízejí nižší, avšak stabilnější zhodnocení.

Inflace dlouhodobě snižuje hodnotu hotovosti, proto ponechání peněz bez výnosu vede k jejich reálnému znehodnocení.

Investice do aktiv, jako jsou nemovitosti nebo drahé kovy, mohou v čase pomoci ochránit kapitál před ztrátou hodnoty.

Klíčem k úspěchu je diverzifikace a výběr nástrojů, které odpovídají konkrétní finanční situaci.

Jak si vybrat způsob zhodnocení peněz?

Pro správnou volbu způsobu zhodnocení peněz se vyplatí si nejprve zodpovědět několik otázek:

Chci peníze šetřit dlouhodobě nebo krátkodobě?

Budu spořené peníze chtít využívat během spoření?

Chci peníze přidávat pravidelně nebo jednorázově?

První otázkou se myslí délka spoření. Většina typů spoření je záležitostí na několik let. Najdou se však i výjimky, kdy lze peníze zhodnotit během měsíců.

Druhá otázka pomůže s volbou správného spoření. Některé způsoby investování a zhodnocování peněz umožňují naspořenou částku použít kdykoliv, jiné ji klientovi zpřístupní až na konci spořícíhoobdobí.

Třetí otázka vyfiltruje typy zhodnocení, které jsou založeny na měsíčním přidávání prostředku od těch, které umožňují vklad nebo investici pouze na začátku.

Pokud jsou v plánu pravidelné vklady, je důležité si uvědomit, že právě složené úročení s pravidelným vkladem může výrazně ovlivnit konečný výnos. Díky tomuto efektu roste hodnota úspor mnohem rychleji.

Co lze označit za bezpečné zhodnocení peněz?

Bezpečné způsoby zhodnocení peněz jsou kryty pojištěným až do výše 100 000 €. Na druhou stranu to nejsounejvýnosnější možnosti, jak zúročit peníze. Míra zhodnocení se pohybuje v pár procentech.

Spořící účty

Spořicí účty patří mezi nejběžnější způsob zhodnocování peněz. Od ostatních bezpečných způsobů se liší zejména svou flexibilitou. Spořicí účet může stát samostatně, nebo být součástí běžného účtu – v takovém případě lze jednoduše převádět peníze z jednoho účtu na druhý.

Spořicí účty mívají vedení zdarma a nepojí se se žádnými poplatky. Jejich hlavní výhodou je možnost peníze kdykoliv přidávat a vybírat. Nutno však počítat s tím, že úrok u spořicích účtů je nižší.

Termínované vklady

Termínované vklady jsou o něco méně běžné. Od spořicích účtů se liší zejména tím, že peníze nelze pravidelně přidávat a vybrat je lze až na konci předem sjednané doby. Zpravidla se jedná o dobu 5 let, po které je počáteční částka úročena. Minimální počáteční vklad je navíc většinou kolem několika desítek tisíc.

Termínované vklady se vyplatí těm lidem, kteří získali vyšší finanční obnos, se kterým neplánují počítat v horizontu příštích několika let. Za předčasný výběr jsou účtovány vysoké poplatky. Oproti spořícím účtům termínované vklady nabízívyššíúrok.

Stavební spoření

Díky státnímupříspěvku až 1 000 Kč ročně představuje stavebníspoření asi nejvýhodnější bezpečné zhodnocení peněz. U stavebního spoření je nutné si určit cílovoučástku. Podobně jako u termínovaných vkladů není možné prostředky během prvních 6 let používat.

K dosažení maximální výše státního příspěvku (5 % ročně) je potřeba na stavební spoření odložit 1 700 Kč měsíčně. Stavební spoření se také pojí s poplatky (např. poplatek za sjednání spoření – většinou se jedná o 1 % z cílové částky). Vedenístavebníhospoření je zpoplatněno.

I přes tyto poplatky stavební spoření většinou nabízí nejvyšší zhodnocení peněz. Stavební spoření také umožňuje získat tzv. úvěr ze stavebního spoření. Ten lze získat po splnění podmínek dané stavební spořitelny, případně lze zažádat o překlenovacíúvěr.

Úvěr ze stavebního spoření se dá použít k uhrazení procenta ceny nemovitosti, kterou hypotéka nekryje.

Spoření pro děti

Specifickou kategorií zhodnocení peněz je pak spoření pro děti. Každý rodič touží po tom, aby se jím spořené peníze zhodnocovaly a zvyšovaly tak částku, kterou jejich potomek na start samostatného života obdrží.

Způsobů spoření pro děti je poměrně dost. Banky nabízí speciální účty pro děti a spořící účty pro děti. Ty však mají nulový nebo jen velmi nízký výnos. V současnosti nejvýhodnější variantu spoření pro děti představuje stavební spoření, kde reálný úrok činí po započtení státního příspěvku přibližně 5 %.

I když se to může zdát skoro nepatřičné, dětem lze založit i penzijní spoření. V plnoletosti však mohou vybrat pouze třetinu naspořených peněz. Zbytek získají až v důchodu nebo při dovršení věku 60 let.

Penzijní spoření

Doplňkovou formou k povinnému důchodovému pojištění je penzijní spoření. Stát přispívá podle výše pravidelného vkladu klienta, nejvýše však 340 Kč měsíčně. Někteří zaměstnavatelé nabízejí příspěvek na penzijní spoření jako benefit. Výše odměny se může lišit podle toho, který fond a strategii klient zvolí. Rizikovější cesty mohou vynést větší peníze, na druhou stranu mohou vést k zápornému zhodnocení.

Spořicí účty pro děti sice přináší nižší výnos, stále se však řadí mezi nejbezpečnější způsoby zhodnocení peněz.

Rizikové způsoby zhodnocování peněz

Rizikové způsoby mohou nabízet o třídu vyššízhodnocenípeněz, jsou však nevyzpytatelné. Mnoho z těchto způsobů také vyžadují aktivitu a zkušenosti od zájemce, zatímco výše zmíněné bezpečné způsoby zhodnocení peněz jsou pasivní. Bez těchto rizikovějších investic je velmi obtížné stát se rentiérem.

Podílové fondy

Podílové fondy umožňují člověku zhodnotit své peníze skrz investicedo cenných papírů. Většina bank operujících podílové fondy nabízí několik přístupů, od relativně bezpečných po velmi rizikovéaagresivní. Příliš opatrné přístupy jsou zhodnocením srovnatelné se spořícími účty.

Naopak velmi rizikové a kolísavé investice nabízí velmi vysoké zúročení, i v řádu vyšších jednotek procent. Pořád je zde však možnost, že se investice nevrátí. V kombinaci s poplatky to může znamenat poměrně vysokou finanční ztrátu.

V porovnání s ostatními rizikovými způsoby jsou podílové fondy pasivníanevyžadujíznalosti či přehled nad současnou situací. Portfolio investic sestaví banka a o všechny transakce se postará sama.

Vedle běžných podílových fondů je možné investovat také do tzv. ETF fondů – veškeré informace o těchto fondech nabízí portál Vpenize.cz.

Nákup akcií

Zajímavou alternativou k podílovým fondům je nákup akcií. V porovnání s podílovými fondy jsou více rizikovější, je nutno do investice věnovat více času a aktivně sledovat novinky v odvětví a aktuální situaci firmy. Proto se akcie vyplatí spíše pokročilejším a větším investorům.

Akcie umožňují investorům vydělávat jednak prodejem akcie za vyšší cenu a dále i díky dividendám. Pokud investor nakoupí top dividendové akcie, může získat stabilní zdroj pasivního příjmu.

Dividendové portfolio by mělo být dostatečně různorodé, aby případný propad jedné investice neznamenal propad celkové investice. Během propadů je také vhodné si dohledávat důvody, proč k tomu došlo. Mnohdy je pokles pouze reakcí na současné dění a akcie se po nějaké době opět stabilizují. Správná diverzifikace rizika pomáhá ochránit investice a snížit potenciální ztráty.

Nákup nemovitosti vyžaduje vyšší peněžní obnos, popřípadě hypotéku. Pro mnoho lidí to tedy není možnost, jak zhodnotit peníze. Nicméně nákup bytu nebo domu může být velmi lukrativní záležitostí.

Nemovitost lze pronajímat a zajistit si tak poměrně stabilní a pasivní příjem. Ceny nemovitostí meziročně rostou o několik procent ve většině velkých českých měst. Je však důležité nezapomenout na daň z nabytí nemovitosti.

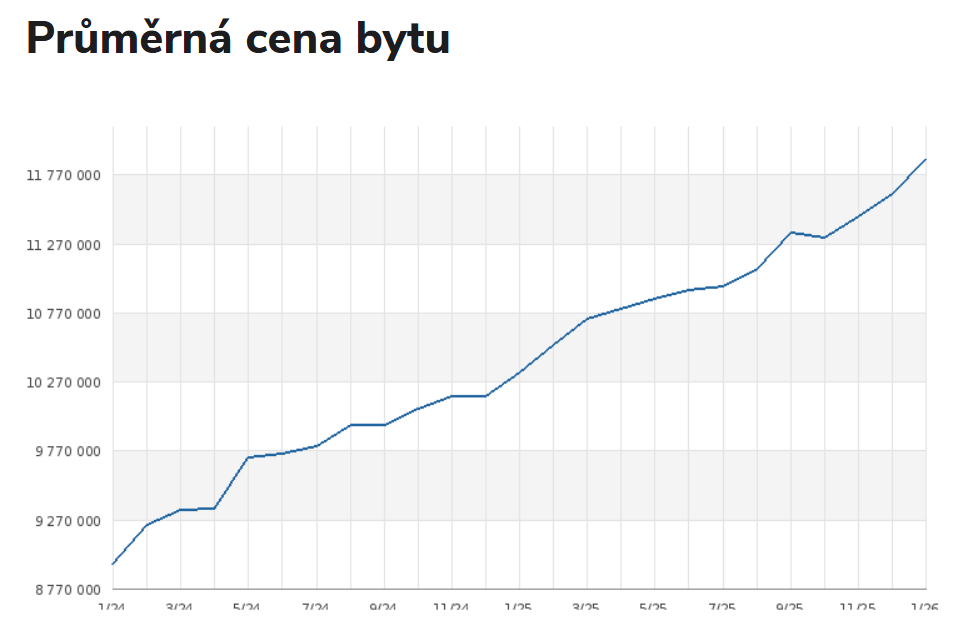

Stránka Realitymix.cz podává informace o růstu cen nemovitostí.

Graf ukazuje, že byt, který by měl v lednu 2024 hodnotu zhruba 9 000 000 Kč, má v lednu 2026 hodnotu téměř 12 000 000 Kč. To je navýšenícenynemovitosti kolem 30 %. A pokud současný trend růstu cen nemovitostí v Praze bude pokračovat, toto procenta se ještě navýší.

Nákup nemovitostí nabízí jedno z nejvyšších zhodnocení peněz. Vyžaduje však vysokou počátečníinvestici, aktivnísledovánívývojecen v dané lokalitě a pořád je zde riziko, že se ceny propadnou a investice se nevrátí.

Nákup drahých kovů

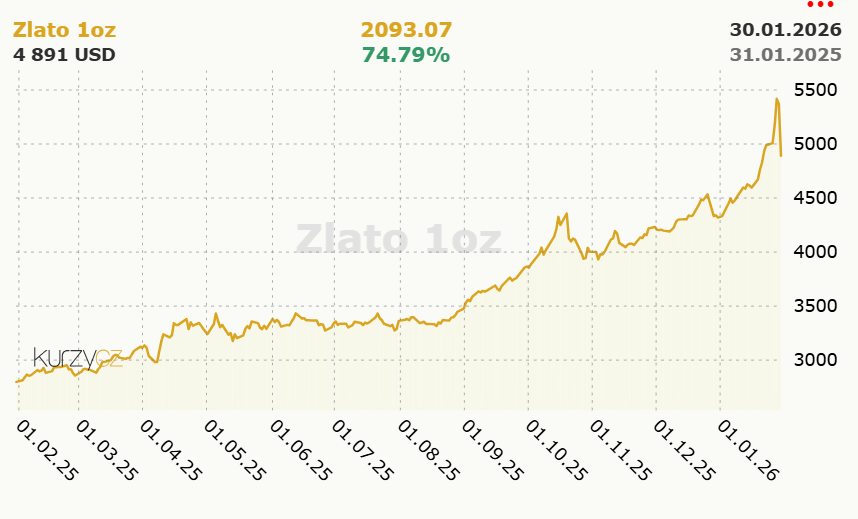

Méně obvyklý způsob zhodnocení peněz je investice do drahých kovů. Na základě vývoje cen drahých komodit to v současné době patří k nejlepším způsobům zhodnocení peněz. V roce 2019 se vyplatil nákup zlata. Svou cenu investiční zlato nyní výrazně zvyšuje.

Investiční zlato neustále roste. (Zdroj: Kurzy.cz)

Z drahých kovů se v poslední době nejvíce daří palladiu, kdy cena jedné trojské unce (obchodní jednotka, zhruba 31 gramů) je momentálně na hodnotě 34 880 Kč. Před deseti lety byla hodnota za trojskou unci zhruba 12 500 Kč. Pokud tedy někdo palladium v roce 2016 koupil, jeho investice se mu k dnešnímu dni zhodnotila přibližně 2,8násobně.

Trh s drahými kovy je ovšem nevyzpytatelný a vyžaduje poměrně vysokou vstupní investici.

eToro

eToro je brokerská služba, která umožňuje investování a obchodování s akciemi, kryptoměnami, komoditami či indexy. Na rozdíl od ostatních brokerů propojuje eToro svět investic se světem sociálních sítí. Díky tomu mohou uživatelé kopírovatinvestičníportfoliaúspěšných obchodníků.

Je však třeba vzít na vědomí, že při kopírování obchodování může hodnota investic jak stoupat, tak i klesat. Kapitál investora je tak vystaven riziku.

Nejlepší zhodnocení peněz

Každý bezpečný a pojištěný způsob zhodnocení peněz je vhodný pro jiné příležitosti. Spořící účty jsou zdarma a umožňují peníze používat kdykoliv, termínované vklady vyžadují vyšší částky a peníze jsou mimo dosah, stavební spoření stojí několik set ročně a peníze jsou také mimo dosah.

U riskantnějších způsobů je pro nezkušeného investora nejlepší zhodnocení peněz skrz podílové fondy. Nevyžadují žádné znalosti a není potřeba mít přehled nad současnou situací.

Velmi populární je také investování skrze online platformy např. na Fondee nebo Portu. Obě platformy jsou vhodné jak pro začátečníky tak znalé investory, klient zde má své investiční portfolio a může volit míru rizikovosti.

Od roku 2024 lze peníze zhodnocovat také v rámci tzv. dlouhodobého investičního produktu od Portu, který funguje jako spoření na důchod. Jeho výhodou je možnost čerpání příspěvku od zaměstnavatele.

Existuje spousta způsobů, jak zhodnotit své stávající prostředky. Je na každém si zvolit, jak moc si přeje riskovat a kolik si přeje popřípadě investovat.

Bezpečné a pojištěné způsoby nemusí nabízet nejvýhodnější zhodnocení peněz, na druhou stranu garantujíurčitoumíruzhodnocení. Rizikové způsoby se mohou jevit jako nejvyšší zhodnocení peněz, zároveň se však mohou propadnout a připravit člověka o jeho úspory.

Doba spoření

Okamžitý výběr

Vklad

Spořící účty

Krátkodobě i dlouhodobě

Ano

Pravidelně i jednorázově

Termínované vklady

Dlouhodobě

Ne

Jednorázově

Stavební spoření

Dlouhodobě

Ne

Pravidelně

Penzijní spoření

Dlouhodobě

Ne

Pravidelně

Podílové fondy

Krátkodobě i dlouhodobě

Ano

Pravidelně i jednorázově

Nákup nemovitostí

Krátkodobě i dlouhodobě

Ne

Jednorázově

Nákup drahých kovů

Krátkodobě i dlouhodobě

Ne

Jednorázově

Proč nenechat peníze pod polštářem?

Držení hotovosti „pod polštářem“ může na první pohled působit jako nejjednodušší a nejbezpečnější řešení. Peníze jsou kdykoli k dispozici, bez poplatků a bez závislosti na bankách či finančních institucích. Ve skutečnosti však takový přístup znamená, že hodnota úspor se postupně a nepozorovaně zmenšuje.

Hlavním důvodem je inflace, která dlouhodobě snižuje kupní sílu peněz. To, co je dnes možné koupit za určitou částku, bude za několik let stát výrazně více. Hotovost uložená doma přitom žádný výnos nepřináší, a reálně tak každý rok ztrácí na hodnotě. I při relativně nízké inflaci dochází v delším horizontu k citelnému znehodnocení úspor.

Dalším rizikem je samotné fyzické uložení peněz. Hotovost doma není pojištěná a může být ztracena, odcizena nebo zničena např. při požáru či vytopení. Oproti tomu bankovní produkty a regulované investiční nástroje nabízejí vyšší bezpečnost a alespoň částečné zhodnocení.

Smysluplnější alternativou je proto hledat způsoby, jak peníze ochránit před inflací a ideálně je nechat pracovat. Nemusí jít hned o rizikové investice – i konzervativní produkty mohou v dlouhodobém horizontu pomoci zachovat reálnou hodnotu finančních rezerv.

Již od roku 2008 sepisujeme užitečné články na nejrůznější témata - od půjček a financí až po pojištění nebo cestování. Za cíl si klademe informovat naše čtenáře co nejsrozumitelnějším způsobem - pomoci jim ušetřit peníze, získat přehled nad daným tématem či jim poradit s jejich situací.